Fiscale voordelen

Maak een fiscaal optimale keuze

Lease auto’s met hoge fiscale aftrek en laag voordeel alle aard

Fiscale aftrek heeft bij een lease auto verschillende betekenissen, enerzijds gaat het over de aftrek van de kosten met betrekking tot de auto in de personenbelasting of vennootschapsbelasting (beroepskosten), anderzijds over de aftrekbare BTW op de leasewagen.

Het voordeel alle aard (VAA) betekent dat wanneer u als zaakvoerder, bestuurder of werknemer gebruik maakt van de wagen voor privéverplaatsingen, u een “gratis” voordeel geniet, dat een inkomen vormt. Sinds enkele jaren is het voordeel alle aard gebaseerd op verschillende factoren, zoals de cataloguswaarde van de auto.

Hoeveel bedraagt het VAA?

Van het berekende bedrag VAA is 6/7 ten laste van de werknemer en 1/7 ten laste van de werkgever. Het belastbaar voordeel voor de werknemer wordt berekend op jaarbasis met de volgende formule:

Cataloguswaarde van het voertuig x ouderdomspercentage x gebruiksduur x 6/7 x CO2 -percentage.

Het voordeel mag nooit minder bedragen dan 1.310 euro per jaar (inkomsten 2018 – aanslagjaar 2019) of 1.340 euro per jaar (inkomsten 2019 – aanslagjaar 2020).

Als u een eigen bijdrage voor het privégebruik van uw bedrijfswagen betaalt aan uw werkgever, zal hij die bijdrage van het belastbaar voordeel aftrekken. Contacteer ons voor advies om dit correct te doen.

U kunt een inschatting maken van het voordeel alle aard van uw wagen op de voordeelalleaardberekenen.be website.

Fiscale aftrek personenbelasting

In de personenbelasting wordt vanaf 01/01/2018

de huidige 75%-aftrek voor autokosten (eenmanszaken) vervangen door de huidige

getrapte aftrekregeling in functie van de CO -uitstoot

zoals voor vennootschappen, maar met een minimum van 75% voor de personenwagens aangeschaft voor 01.01.2018.

Voor zelfstandigen wordt het gebruik van milieuvriendelijke personenwagens dus ook gestimuleerd door een hogere fiscale aftrek. De kosten van vervuilende wagens wordt

afgestraft met een lagere kostenaftrek.

- voor wagens aangeschaft vóór 1/01/2018: de aftrekregeling zoals ingevoerd vanaf 01/01/2018 blijft behouden zolang de personenwagen wordt gebruikt (“tot in de eeuwigheid”);

- voor wagens aangeschaft vanaf 1/01/2018: de aftrekregeling zoals ingevoerd vanaf 01/01/2018 wordt vanaf 1/01/2020 vervangen door de nieuwe regeling inzake de vennootschapsbelasting.

Fiscale aftrek vennootschapsbelasting

De fiscale aftrek in de vennootschapsbelasting werd de afgelopen jaren gewijzigd, en zal binnenkort (vanaf 2020) opnieuw worden aangepast.

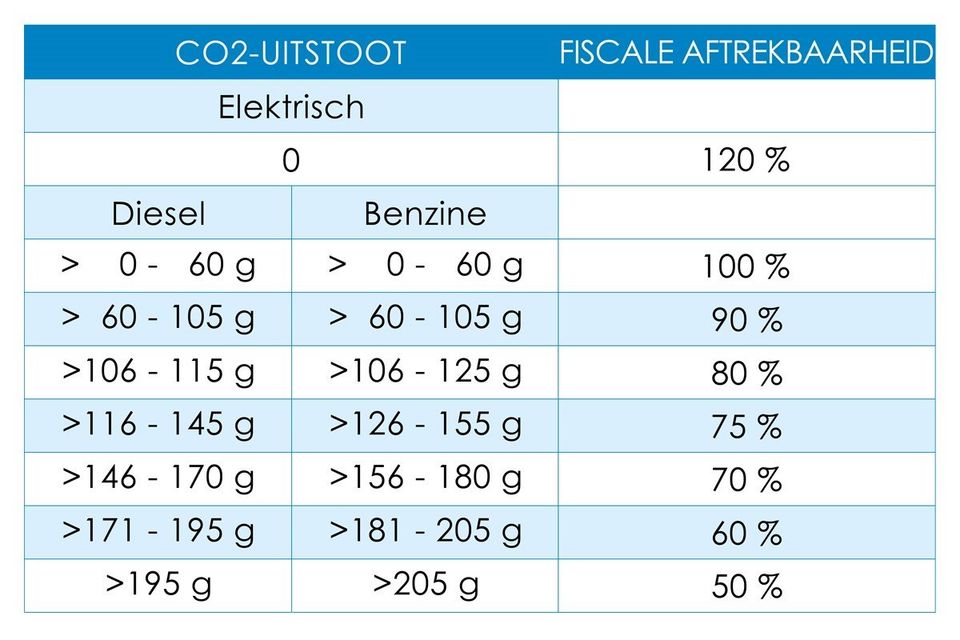

Tot 01/01/2020

bedraagt de fiscale aftrek een bepaald percentage, gaande van 50% tot 120%, behalve voor bepaalde kosten. Brandstof

is aftrekbaar voor 75% en interesten voor 100%.

Hieronder vindt u een overzicht:

Vanaf 01/01/2020 (*)

voorziet de wetgever in een andere berekeningswijze van de aftrekbaarheid van autokosten zowel in de vennootschapsbelasting als in de personenbelasting. De brandstofkosten

worden ook aftrekbaar i.f.v. de CO2-uitstoot van de

wagen.

De formule wordt als volgt:

AFTREK % = 120 % - (0,5 × coëfficiënt × aantal gram CO2 per kilometer), waarbij

- coëfficiënt = 1 voor voertuigen met een dieselmotor en dieselvarianten (bv. hybride diesels);

- coëfficiënt = 0,90 voor voertuigen op aardgas < 12 fiscale Pk;

- coëfficiënt = 0,95 voor voertuigen met een andere motor.

Max. 100%, min. 50%. Het volgens bovenstaande formule vastgestelde tarief kan niet lager zijn dan 50 % en niet hoger zijn dan 100 %.

40% voor CO ≥ 200 gr/km. Voor personenwagens met een CO2-uitstoot van 200 gram CO2 per kilometer of meer bedraagt de aftrek slechts 40%. Deze auto’s gaan er dus op achteruit.

(*) meer in detail: van toepassing vanaf aanslagjaar 2021 voor de boekjaren die ten vroegste beginnen op 1 januari 2020

Elektrische en hybride wagens

Vanaf 01/01/2020

verdwijnt de 120% aftrek voor de elektrische wagens,

en bedraagt de fiscale aftrek 100%.

De zogenaamde fake hybride wagens

worden minder fiscaal aantrekkelijk. Dit zijn plug-in-hybride wagens die slechts een kleine afstand op hun batterij kunnen rijden. Zij zijn momenteel (in 2018 en 2019) populair omwille van hun hoge mate van fiscale aftrekbaarheid voor de vennootschap en het bescheiden voordeel van alle aard uit het privé-gebruik ervan door de bedrijfsleider of werknemer.

Ter bepaling van het aftrek-% wordt voor hybride wagens (PHEV)

de volgende CO2-uitstootwaarde gehanteerd, afhankelijk van energiecapaciteit van de batterij uitgedrukt in kilowatt uur per 100 kilogram van het autogewicht

én afhankelijk van de hybride CO2-uitstoot

van de auto:

1. energiecapaciteit batterij ≥ 0,5 kWh per 100kg autogewicht EN CO2-uitstoot ≤ 50 gr/km → CO2 van hybride versie

2. energiecapaciteit batterij < 0,5 kWh per 100kg autogewicht OF CO2-uitstoot > 50 gr/km → CO2 van niet-hybride versie

3. niet-hybride versie is niet beschikbaar → CO2 van hybride versie × 2,5

Is een hybride wagen uitgerust met zowel een brandstofmotor als met een elektrische batterij die een energiecapaciteit van minder dan 0,6 kWh per 100 kilogram van het wagengewicht heeft OF een CO2-uitstoot van meer dan 50 gr/km, dan is het CO2-uitstootgehalte gelijk aan dit van hetzelfde model dat uitsluitend voorzien is van een brandstofmotor.

Indien van een hybride model geen uitvoering bestaat met uitsluitend een brandstofmotor, dan wordt de uitstootwaarde van de hybride versie vermenigvuldigd met 2,5.

Uitzondering

voor hybride wagens waarvan het leasingcontract werd ondertekend vóór 1/01/2018: voor deze wagens blijft altijd de CO2 waarde gelden van de hybride versie, zelfs nà 01/01/2020!

Hoe fiscaal optimaliseren?

De belastingaftrek in de vennootschapsbelasting en het voordeel alle aard kunnen op vandaag worden geoptimaliseerd door een wagen met een relatief lage CO2-waarde te kiezen.

Denk hierbij aan de elektrische en "echte" hybride wagens, maar ook een heel aantal benzine- en zelfs dieselwagens laten toe fiscaal te optimaliseren. In de komende jaren komen hier van veel merken ongetwijfeld nog modellen bij.

KeyCar richt zich vooral op leaseauto’s met een hoge fiscale aftrek, namelijk lease auto’s met minstens 75% aftrek, en zeker 80% of 90% of zelfs meer!

Wenst u een voorstel voor een auto met een gunstige fiscaliteit?

Neem dan via het contactformulier

met ons contact op voor een offerte op maat.

Over ons

Bij Keycar vindt u altijd de meest voordelige online deals voor lease auto’s,.

Pagina's

Contactinformatie

KeyCar BelgiëBlandenstraat 813053 Haasrode(uitsluitend op afspraak)

T.+32 (0)474 91 82 45E. info@keycar.be

Ontvang tips en advies over leasing !Ontvang als eerste onze Superdeals !Door u aan te melden voor de nieuwsbrief verklaart u zich akkoord met het bijhouden en verwerken van gegevens cf. privacy policy

Schrijf u in